Co to jest kredyt hipoteczny i czym różni się od innych form kredytowania?

Umowa kredytu hipotecznego może obowiązywać nawet do kilkudziesięciu lat, o ile kredytobiorca spełni warunki stawiane przez bank. W praktyce kredyt hipoteczny jest umową, w ramach której bank udziela środków potrzebnych na zakup nieruchomości oraz jej ewentualne wykończenie/remont. Czym więc różni się hipoteka od kredytu konsumenckiego, np. gotówkowego? Przejrzyj porównanie i dowiedz się, kiedy kredyt hipoteczny może być dobrym wyborem.

Kredyt hipoteczny – co to jest i jak działa?

To długoterminowy kredyt zabezpieczony hipoteką na nieruchomości. W praktyce kredyt hipoteczny jest formą finansowania, w ramach której pozyskane środki możesz przeznaczyć nie tylko na zakup domu lub mieszkania, ale też na inwestycję w działkę, rozbudowę istniejącej nieruchomości albo jej remont. Alternatywną opcją jest też refinansowanie wcześniejszego kredytu mieszkaniowego zaciągniętego w innym banku.

Zgodnie z Ustawą o kredycie hipotecznym z 23 marca 2017 r. jest powiązany z konkretną nieruchomością, która staje się zabezpieczeniem spłaty1.

Hipoteka daje bankowi prawo dochodzenia roszczeń z nieruchomości, jeśli kredyt nie jest spłacany. Dla kredytobiorcy oznacza to, że nieruchomość pozostaje obciążona do momentu spłaty całego kredytu. Dopiero po zakończeniu spłaty możesz złożyć wniosek o wykreślenie hipoteki z księgi wieczystej i nieruchomość przestaje być zabezpieczeniem, a pozostaje wyłączną własnością dotychczasowego kredytobiorcy.

Czym kredyt hipoteczny różni się od innych kredytów bankowych?

Pomiędzy kredytem konsumenckim a hipotecznym są pewne różnice. Dotyczą przede wszystkim okresu obowiązywania umowy, dostępnych kwot oraz formy zabezpieczenia finansowania.

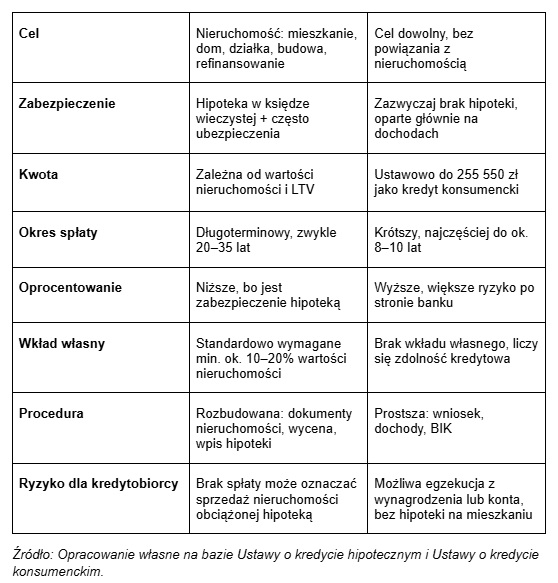

Tabela 1: Porównanie kredytu hipotecznego z kredytem konsumenckim (gotówkowym)

W rzeczywistości kredyty konsumenckie można zaciągnąć na dowolnie wybrany cel i banki nie muszą tego weryfikować. To może być dobra opcja, gdy w grę wchodzi drobny remont nieruchomości i jednocześnie liczysz się z wyższą ratą ze względu na ograniczenie wydłużenia czasu finansowania do 120 miesięcy. Hipoteka w banku może być korzystniejsza, jeśli potrzebujesz długoterminowego finansowania, stabilności niższych kosztów, ale jednocześnie masz świadomość większej złożoności dokumentacji potrzebnej do złożenia na etapie wnioskowania.

Oprocentowanie w kredycie hipotecznym – co trzeba wiedzieć?

Oprocentowanie bazowe dla kredytu hipotecznego to jeden z najistotniejszych wskaźników, na podstawie którego da się oszacować całkowite koszty odsetkowe – zarówno w skali miesiąca, jak i w odniesieniu do całego okresu spłaty. Składniki oprocentowania to m.in. marża banku, wskaźnik referencyjny, np. WIBOR.

W ramach kredytu hipotecznego potencjalny kredytobiorca najczęściej może wybrać: oprocentowanie zmienne albo okresowo stałe na 5-7 lat, zależne od wewnętrznych ustaleń banku proponującego zobowiązanie hipoteczne.

Biorąc pod uwagę długoterminową spłatę kredytu hipotecznego, oprocentowanie ma znaczny wpływ na to, ile realnie środków oddasz do kredytodawcy. Przykładowo: jeśli rata rośnie o 200 zł przy zmianie oprocentowania o 1 p.p., to w skali roku daje to około 2400 zł więcej kosztów. Przy kredycie na 25–30 lat taka różnica kumuluje się i wpływa na całkowity koszt zobowiązania nawet w granicy kilkudziesięciu tysięcy złotych lub więcej.

Kiedy warto zdecydować się na kredyt hipoteczny?

Kredyt hipoteczny to moment, w którym realne potrzeby mieszkaniowe stykają się z Twoją gotowością do długoterminowego planowania. Decyzja zwykle pojawia się wtedy, gdy chcesz zrobić krok, którego nie da się już odłożyć na później. Możesz pomyśleć o kredycie mieszkaniowym, gdy przed Tobą:

- Zakup pierwszego mieszkania, gdy chcesz wreszcie przestać wynajmować i mieć własną przestrzeń.

- Zmiana lokum, bo obecne przestaje pasować do Twojego stylu życia czy planów rodzinnych.

- Budowa domu, gdy szukasz większej swobody i własnego miejsca poza miastem.

- Refinansowanie, gdy szukasz prostszego w obsłudze zobowiązania i chcesz uporządkować wydatki.

Warto ocenić, czy Twoje dochody są stabilne i czy czujesz się gotowy na regularne raty przez dłuższy czas. Zdolność kredytowa pokaże, na jaki poziom finansowania możesz liczyć i czy Twój plan jest realny. Dobry moment pojawia się wtedy, gdy potrzeby mieszkaniowe są jasne, a oferta banku pasuje do Twoich możliwości finansowych.

Najważniejsze obowiązki i ryzyka związane z kredytem hipotecznym

Zobowiązanie kredytem hipotecznym to długoterminowa umowa z bankiem, która generuje znacznie więcej obowiązków po stronie kredytobiorcy w porównaniu, np. do kredytu gotówkowego. Tutaj ważna jest regularna spłata rat, ubezpieczenie nieruchomości i kredytobiorców, a także hipoteka wpisana do księgi wieczystej (to prawo dla banku, który może dochodzić należności z nieruchomości, gdyby kredyt nie został terminowo uregulowany).

To ważne! Możliwość wzrostu stóp procentowych może podnosić miesięczną ratę, jeśli korzystasz z oprocentowania zmiennego. Z tego powodu przed zaciągnięciem długu przydatne jest zgromadzenie poduszki finansowej, która może pomóc w sytuacji nagłego wzrostu kosztów lub zmiany dochodów.

Jeśli planujesz kredyt hipoteczny, możesz zacząć od analizy swoich wydatków, oszacowania rezerwy finansowej i sprawdzenia, jak rata zmienia się przy różnych poziomach oprocentowania.

Nota prawna: Niniejsza treść nie stanowi oferty w rozumieniu art. 66 Kodeksu Cywilnego i ma charakter wyłącznie informacyjny.

Źródła:

1. Ustawa z dnia 23 marca 2017 r. o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami, (Dz. U. z 2025 r. poz. 1362).

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20170000819

2. Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim, (Dz. U. z 2025 r. poz. 1362).

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf

Artykuł sponsorowany

PRZECZYTAJ TAKŻE

-

Jakie obozy młodzieżowe w Europie oferują najlepsze połączenie przygody, edukacji i bezpieczeństwa dla Twojego dziecka?

Jakie obozy młodzieżowe w Europie oferują najlepsze połączenie przygody, edukacji i bezpieczeństwa dla Twojego dziecka?

-

„AKADEMIA nieWIDZIALNYCH BOHATERÓW” - musical, który poruszył serca i pozostanie w naszej pamięci na długo

„AKADEMIA nieWIDZIALNYCH BOHATERÓW” - musical, który poruszył serca i pozostanie w naszej pamięci na długo

-

Nocleg w HP Park Olsztyn jako baza wypadowa na Mazury

Nocleg w HP Park Olsztyn jako baza wypadowa na Mazury

-

Najpiękniejszy festiwal w Polsce już w sierpniu, masz bilety?

Najpiękniejszy festiwal w Polsce już w sierpniu, masz bilety?